Топ-10 производителей подсолнечного масла в мире

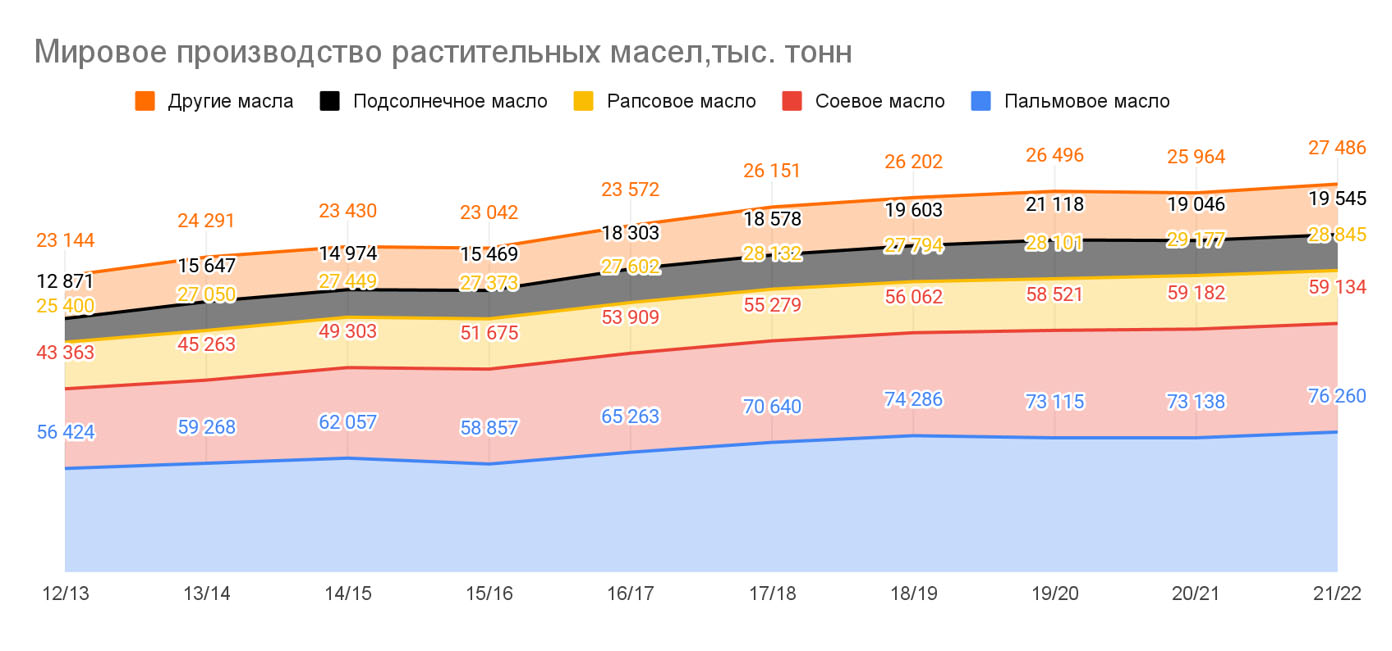

По данным Министерства сельского хозяйства США (USDA), в 2021/2022 маркетинговом году мировое производство растительных масел достигло очередного рекордного показателя - 211,3 млн тонн. Самый большой удельный вес на этом рынке занимают пальмовое и соевое масла, на третьем месте - рапсовое, четвертое - за подсолнечным.

Несмотря на общую восходящую тенденцию производства и потребления, сегмент подсолнечного масла умеренно снижается два последних сезона после пикового уровня в 2019/2020 МГ.

Читать по теме: Топ-15 стран-производителей пшеницы

Рынок подсолнечного масла очень консолидирован, а также он менее емкий в сравнении с соседними рынками пальмового и соевого масла. Условно есть четыре самые крупные страны-производителя (маркетмейкеры), на которые приходится 82% производства, и четыре крупнейших импортера, потребляющих 61% отправленной на экспорт продукции.

При такой консолидации любые потрясения и негативный новостной фон в странах-маркетмейкерах приводят к существенному смещению баланса спроса/предложения.

В 2020/2021 МГ на фоне неблагоприятных агроклиматических условий сократились валовые сборы подсолнечника в Украине, России и ЕС, что повлекло за собой сокращение производства масла. Дефицит предложения, а также ценовое ралли, которое захлестнуло товарные рынки в 2020-м и 2021 году, способствовали увеличению посевных площадей подсолнечника в мире до рекордных 28,8 млн га, соответственно, валовой сбор семян также достиг исторического рекорда в 57,4 млн тонн. Несмотря на рекордный урожай, 2021/2022 маркетинговый год не стал рекордным для производителей подсолнечного масла. Еще на старте сезона наметилась тенденция по снижению производства масла в Украине относительно 2020/2021 МГ. На фоне активного роста цен на мировых площадках в аграрном сегменте украинские фермеры сдерживали продажи подсолнечника на переработку до второй половины сезона, надеясь получить более высокую прибыль. Также в сентябре - декабре 2021 г. темпы экспорта подсолнечного масла из РФ были ниже относительно предыдущего года. Во второй половине сезона черным лебедем для рынка стал военный конфликт между Украиной и Россией, которые являются крупнейшими производителями подсолнечного масла, занимая 35% и 27% рынка (в натуральном выражении) соответственно. Как следствие, падение экспорта масла из Черноморского региона и существенное сокращение переработки в Украине. Снижение предложения на мировом рынке, а также высокие цены, которые достигли пика в конце апреля 2022 г., вынудили импортеров, в частности Индию и Китай, увеличить закупки более дешевых и доступных пальмового и соевого масел. В то же время страны Европейского Союза для насыщения внутреннего рынка нарастили переработку семян, увеличив импорт подсолнечника до 1,7 млн тонн, что также является рекордным показателем.

Читать по теме: Экспорт подсолнечного масла в Казахстане вырос в 2,9 раза

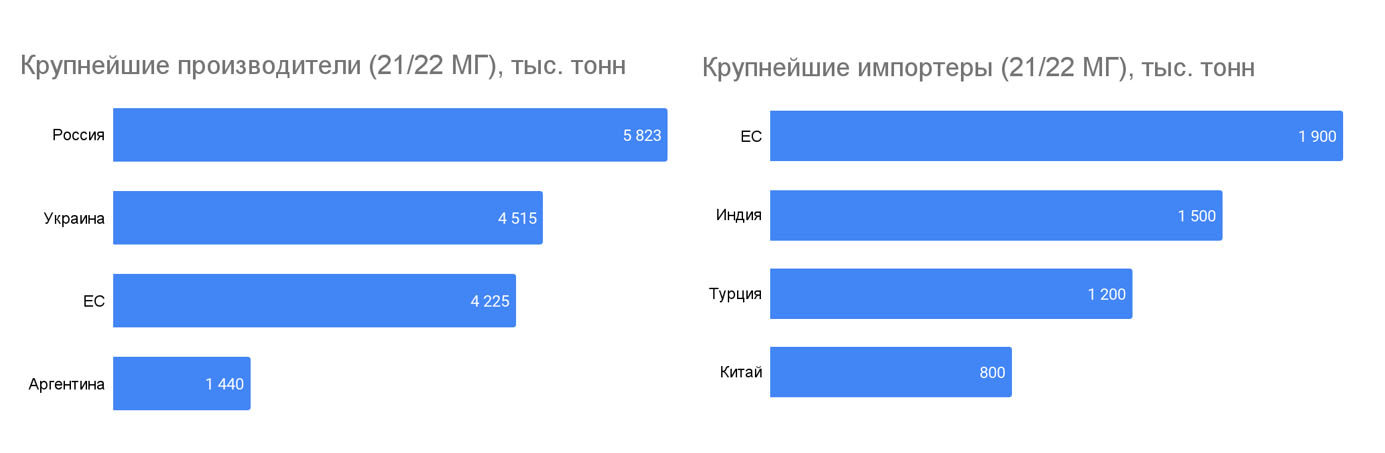

Для казахстанских производителей подсолнечника и переработчиков прошедший сезон стал рекордным. Увеличение посевных площадей до десятилетнего максимума позволило собрать рекордные 1,03 млн тонн семян подсолнечника, что дало возможность произвести 335 тыс. тонн масла (по данным USDA), это также исторический рекорд. Таким образом Казахстан занял восьмое место среди стран-производителей подсолнечного масла в 2021/2022 МГ.

№

Название

Производство, тыс. тонн

Производство, тыс. тонн: 5823 С 11/12 МГ РФ активно наращивала производство подсолнечного масла. Этому способствовал рост валовых сборов семян подсолнечника на фоне увеличения посевных площадей. При этом урожайность этой культуры значительно ниже в сравнении с ЕС, Украиной и Турцией. В 21/22 МГ страна впервые заняла первое место в мировом Топе производителей этого вида растительного масла, благодаря увеличению производства до 5,8 млн тонн. Для РФ это экспортно ориентированная отрасль переработки продукции АПК. Страна потребляет менее половины произведенного масла.

Производство, тыс. тонн: 4515 Долгие годы Украина удерживала мировое лидерство по объемам производства подсолнечного масла. Но после рекордного 19/20 МГ, когда был достигнут показатель 7,4 млн тонн произведенного масла, последовал неурожайный для подсолнечника 20/21 МГ и собственно, 21/22 МГ - полномасштабный вооруженный конфликт между РФ и Украиной, который затронул регионы где сконцентрировано значительное количество МЭЗов.

Производство, тыс. тонн: 4225 В Европейском Союзе потребление подсолнечного масла находится в устойчивом растущем тренде на протяжении последних пятнадцати лет. При этом, доля других масел, в частности пальмового и рапсового постепенно снижается. В 21/22 МГ производство подсолнечного масла в ЕС достигло исторического рекорда - 4,2 млн т. Большой внутренний спрос подталкивает европейских фермеров к увеличению производства семян подсолнечника, преимущественно за счет увеличения урожайности. В 21/22 МГ этот показатель составил 2,32 т/га. Для балансирования внутреннего рынка страны ЕС постоянно наращивают импорт семян и подсолнечного масла.

Производство, тыс. тонн: 1440 Аргентинский АПК в первую очередь известен своим соевым комплексом. Производство подсолнечника и его переработка занимают существенно меньшие объемы как внутри страны так и на мировом рынке. Последние восемь сезонов производство подсолнечного масла в стране составляет 1-1,4 млн тонн и 21/22 МГ не стал исключением. Лишь треть произведенного масла потребляется на внутреннем рынке, остальной объем поставляется на экспорт.

Производство, тыс. тонн: 923 Для турецких переработчиков подсолнечника прошедший сезон не стал рекордным. В стране активно растет внутреннее потребление подсолнечного масла, а вот производство не покрывает потребность. Турция пытается наращивать валовые сборы подсолнечника постепенно увеличивая посевные площади, при этом урожайность масличной составляет 2,3 т/га, что соответствует лучшим показателям среди стран ЕС. Чтобы загрузить свои МЭЗы турки импортируют 0,6-1,2 млн тонн семян. Также страна ежегодно импортирует подсолнечное масло из Украины и РФ. В 21/22 МГ импорт составил рекордные 1,2 млн тонн и превысил внутреннее производство.

Производство, тыс. тонн: 663 Подсолнечное масло занимает лишь 4% в структуре внутреннего потребления растительных масел КНР. Основное потребление приходится на соевое, рапсовое и арахисовое масла. Учитывая нишевость сегмента подсолнечного масла, больше половины внутреннего потребления покрывается импортом. Производится меньше 0,7 млн тонн масла ежегодно.

Производство, тыс. тонн: 376 ЮАР имеет довольно небольшой рынок растительных масел. Общее потребление составляет 1,3 млн тонн. На подсолнечное масло приходится около трети этого объема. В 21/22 МГ страна произвела почти 0,4 млн т., что является рекордным показателем. Несмотря на это внутреннего производства не хватает для покрытия потребности, поэтому ежегодно импортируется 0,1-0,25 млн т. масла.

Производство, тыс. тонн: 335 Несмотря на рекордное производство подсолнечного масла в 21/22 МГ, внутренний рынок все еще нуждается в импортных поставках, хотя в последние три сезона наметилась тенденция к снижению импорта этого вида масла. Потребление растительных масел в Казахстане увеличилось на 50% за последние десять лет. 80% рынка занимает подсолнечное масло. Для обеспечения растущего производства масла, казахстанские фермеры постоянно увеличивают производство семян подсолнечника, за десять лет валовые сборы увеличились в 1,6 раза.

Производство, тыс. тонн: 207 За последние десять сезонов Сербия увеличила производство подсолнечного масла на 60%. Учитывая небольшое население, на внутреннем рынке потребляется около 80 тыс. тонн. 100-188 тыс. т. уходит на экспорт. В структуре внутреннего потребления подсолнечное масло занимает более 90%.

Производство, тыс. тонн: 189 Подсолнечное масло занимает менее 2% внутреннего потребления растительных масел в США. Этот сегмент масличных ориентирован на внутренний рынок. На протяжении последних десяти лет производство подсолнечного масла составляло от 146 до 212 тыс. тонн ежегодно. Для удовлетворения внутреннего спроса, в последние три сезона, импортировалось 133-181 тыс. тонн масла.